中国仍将是全球经济增长最大引擎。

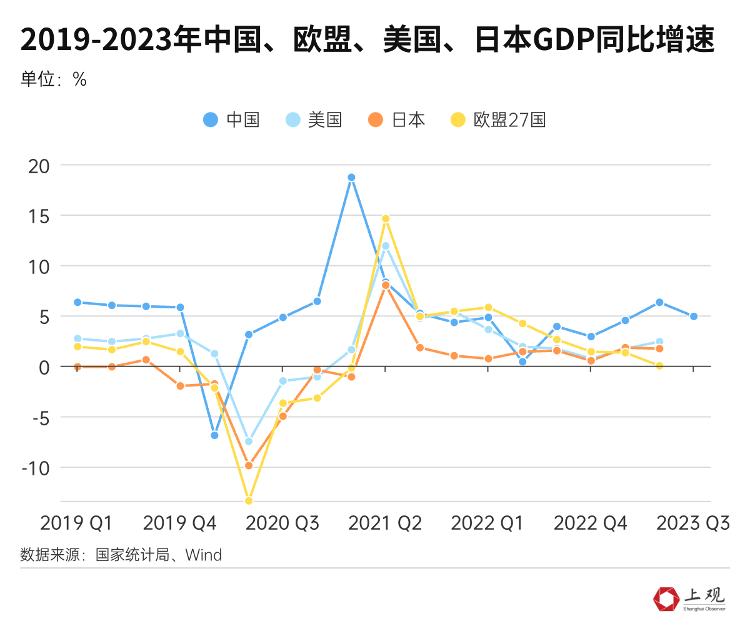

中国国家统计局公布了数据,三季度GDP同比增长4.9%,超过市场预期。

而全球经济依然乏力,根据IMF的最新预测,世界经济增长将从2022年的3.5%放缓至今年的3%和明年的2.9%,与7月时的预测相比,分别持平和低0.1个百分点。

国际货币基金组织(IMF)驻华首席代表史蒂文·巴奈特指出:2023年世界经济充满韧性,但普遍出现了疫情后经济的疤痕效应。

那么,今年前三个季度,主要国家的经济发展如何?

各国复苏情况不一

从主要国家GDP数据来看,各国经济增速不同,部分国家GDP增长弱于预期。

美国今年1、2季度GDP增幅皆好于预期。二季度GDP初值环比折年率为2.4%,即使是8月下修至2.1%,也都高于1.8%的市场预期。虽然美国第三季度数据尚未公布,但根据其亚特兰大联储的预测数据,第三季度GDP的增幅有望上涨至3.9%。

美国个人消费与企业投资都呈现出较强的动力。个人消费占美国经济总量约70%,二季度同比增长1.7%;企业的非住宅类固定投资也增长了6.1%。

日本经济复苏也很强劲,今年1、2季度的GDP增长均高于预期。日本内阁府8月15日公布的数据显示,4月至6月日本经济环比增长1.5%,预计今年日本经济将出现V型增长。

相比之下,欧洲经济增长势头有所减弱。

9月,欧盟委员会下调了对欧元区的经济预测,将预测值从1%下调至0.8%,2024年的预期增长从1.7%下调到1.4%。国内需求疲软、消费者支出下降、通货膨胀等是主要原因。

其中,欧洲大陆最大经济体德国正陷入衰退。

今年上半年德国GDP明显弱于预期,工资下降压低消费者支出,外部需求下降导致出口低迷。荷兰、意大利等国的GDP增速也低于预期。

中国的情况从GDP增速上看仍是最高的,而且增长好于预期。二季度GDP增幅6.3%,三季度GDP增幅4.9%,看起来三季度增幅下降了,其实背后有基数效应的影响。

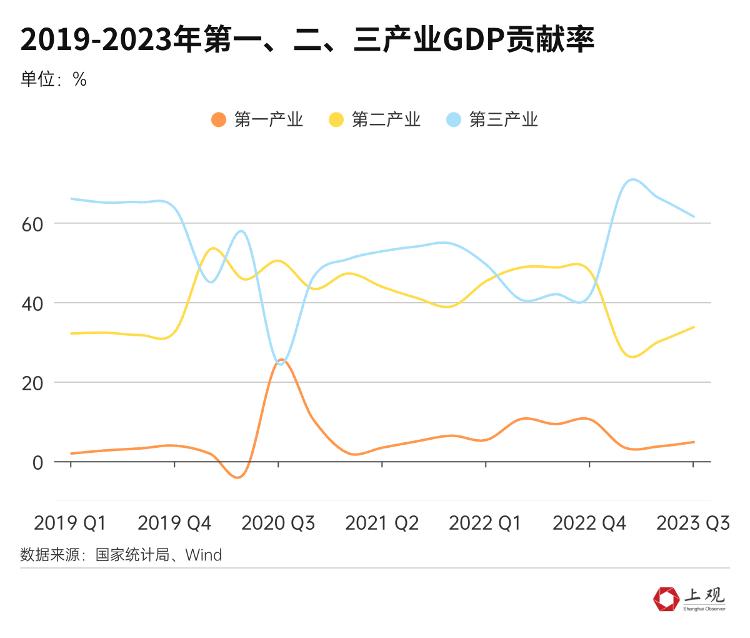

中国经济的恢复,主要是第三产业恢复势头明显。

前三季度第一、二产业生产总值分别同比增长4.0%、4.4%,均低于第三产业。第三产业增加值502993亿元,增长6.0%,三个季度的贡献率均超过60%。

服务业经济运行总体延续恢复性增长态势,主要经济指标改善。

前三季度,服务业增加值同比增长2.3%,比上半年加快0.5个百分点;服务业生产指数同比增长0.1%,其中三季度同比增长1.2%,比二季度上升4.5个百分点。

得益于今年的旅游盛况,今年一、二季度交通运输、仓储和邮政业、住宿和餐饮业相比2022年第四季度,贡献率均由负转正。

批发和零售业、租赁和商务服务业的贡献率相比去年也有较大提升,甚至超过2019年同期。

此外,第一产业贡献率略高于2019年,第二产业则与2019年几乎持平。

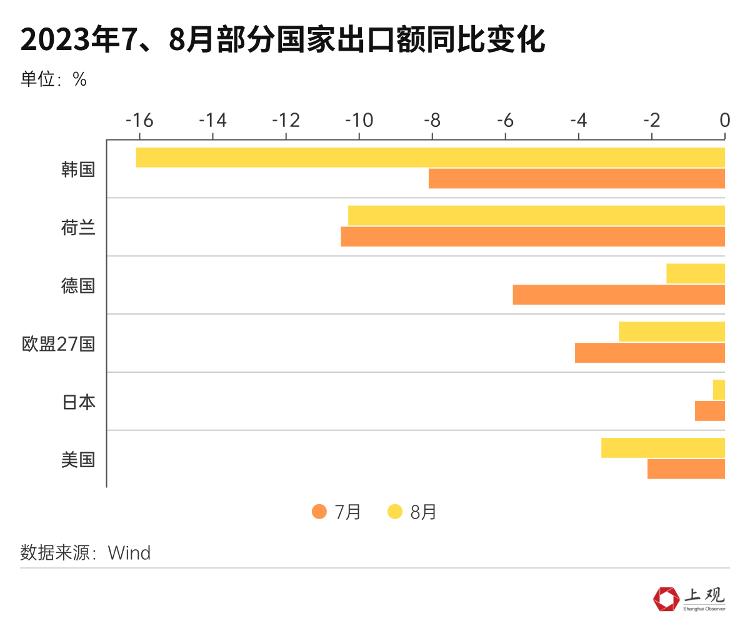

商品贸易全球低迷

世贸组织组织在10月5日发布最新报告,由于全球贸易持续低迷,其下调了2023年全球商品贸易增长率的预测值,从原本的1.7%(今年4月预测),下调至0.8%,缩减了一半以上。

这也直接反映在全球主要出口国的出口情况上。

虽然部分国家9月份的出口数据尚未公布,但从7、8月的数据来看,三季度的出口较为“惨淡”。

美国、德国、荷兰、日本、韩国、法国,这些都是2022年全球出口金额前十的国家,但在7、8月出口的同比增幅几乎都是负值。

例如,美国出口金额在今年4月进入同比负增长;韩国出口更是已连续12个月负增长,今年9月同比减少4.4%。

欧盟的情况也不为乐观。其27国的商品贸易出口额同比增幅在7月进入负增长,荷兰负增长趋势尚未出现拐点。

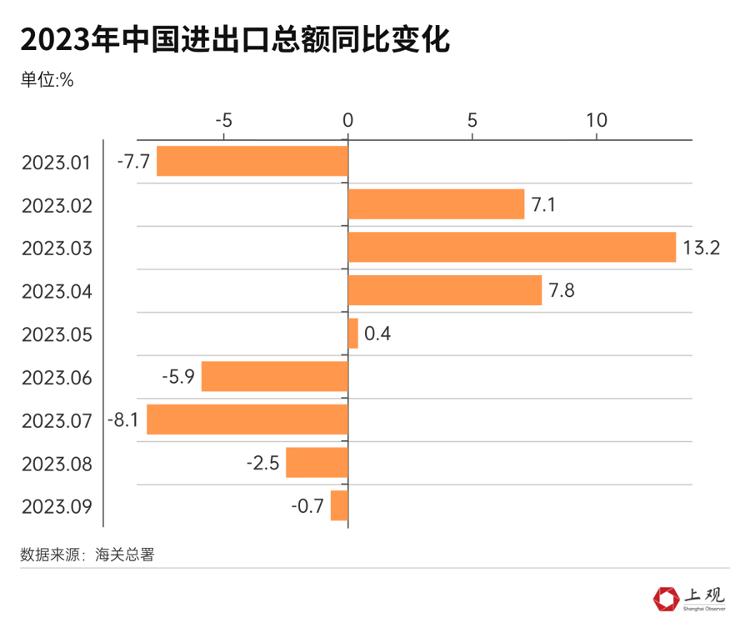

再来看看中国的情况。

受全球需求下降拖累,中国的出口也正从疫情期间的强劲表现中下滑,不过,在经历了三个月的同比下降后,9月出口同比降幅已经大幅收窄,仅为0.6%,基本持平。

并且,如果从进出口总额上来看,9月规模创下年内的月度新高。其中,“以电动载人汽车、锂电池和太阳能电池为代表的“新三样”依旧是出口的新增长点。

前三季度,“新三样”产品合计出口达到7989.9亿元,同比增长41.7%,占出口总额的4.5%,同比份额增加了1.3个百分点。

出口趋势变化还反映在以下两点:

第一是新兴市场潜力好。

东盟依旧是我国第一大贸易伙伴,前三季度,占我国出口总额的15.2%,同比增长0.8%。

而像中亚、非洲、拉美这些新兴市场,进出口增幅较大,例如对中亚的进出口,前三季度的同比增幅达到33.7%,远高于我国外贸的整体增速。

第二是企业的订单增多,信心改善。

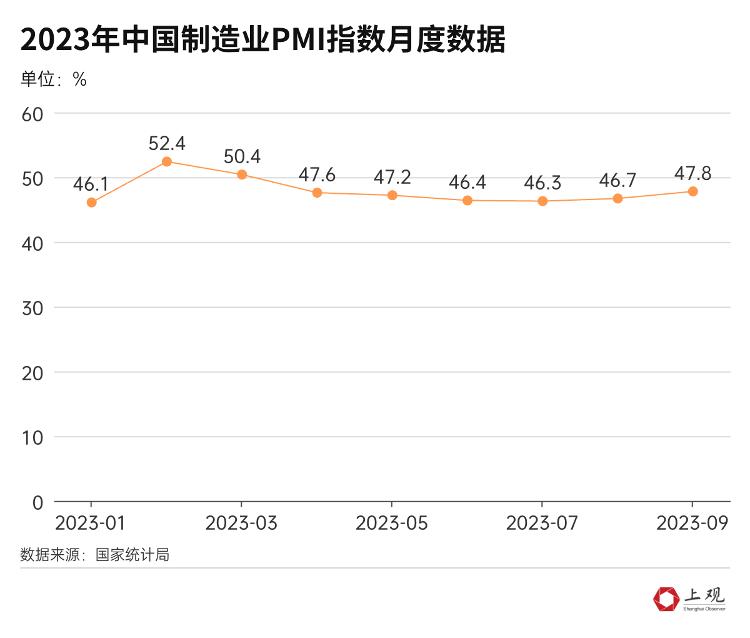

根据中国海关贸易景气统计数据,9月份新增出口、进口订单环比增加或持平的企业比重较8月提升了0.8个百分点,而对出口乐观的企业比重也较8月提升了1.3个百分点。

国家统计局公布的制造业PMI(新出口订单)指数也处于上涨趋势。

通胀成为欧美痛点

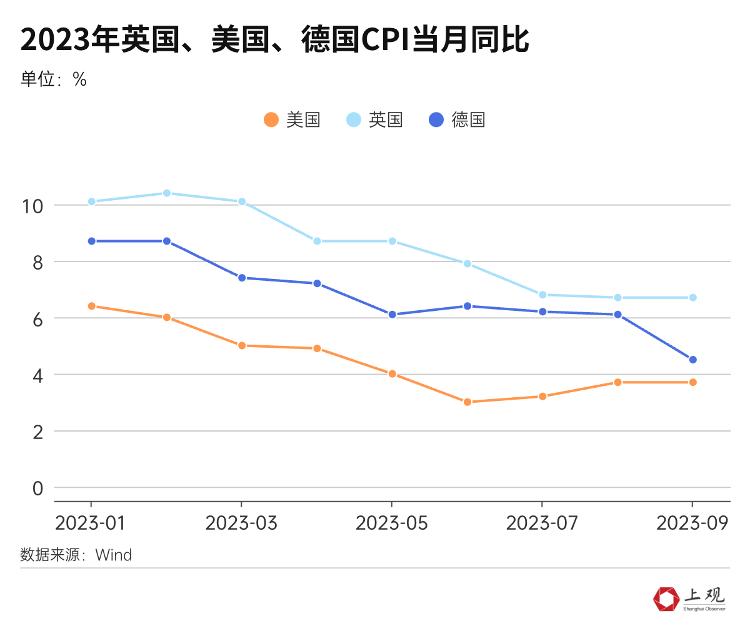

受新冠疫情、俄乌战争等事件冲击,全球各国几乎都陷入数十年来较高水平的通胀问题。

根据国际货币组织(IMF)的预测,虽然今年全球通胀水平预计从去年的9.2%下降到5.9%,整体呈现放缓趋势。但IMF也表示,多数国家的通胀水平要想在2025年前回到目标水平,不太可能,2024年的通胀依旧达到4.5%。

美国就较为典型。

虽然通胀已有所放缓,但若以美联储首选的扣除食品和能源的核心通胀指标来衡量,近两个月来的通胀年率都还是接近4%,是美联储设定目标的2倍。

欧元区也类似。尽管通胀已持续下滑,但欧洲央行副行长表示,通胀还将在很长的一段时间内维持在较高水平,预计直到2025年才将放缓至2.1%。

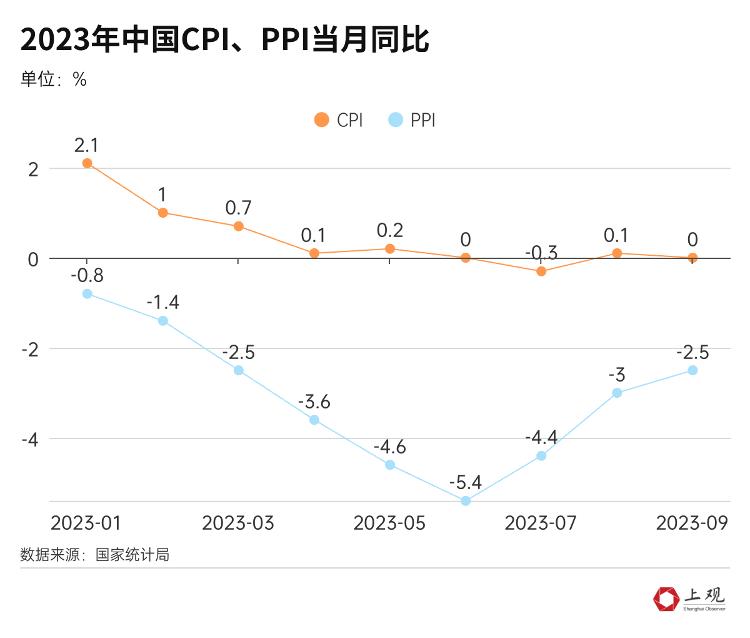

相较之下,对中国的担忧是通胀率过低。

在7月份短暂出现负值之后,中国8月份的通胀数据已回升至0.1%,9月份同比持平,仍然低于预期。

与通胀率相比,PPI(工业生产者出厂价格指数)已经连续第十二个同比下降,不过好消息是最近三月的降幅在持续收窄中,触底反弹的迹象明显。

按照IMF的预测,今明两年,世界经济分别预计增长3%和2.9%,中国仍将是全球经济增长最大引擎,贡献全球增长量的三分之一。

国家统计局副局长盛来运则表示,四季度GDP增长只要保持在4.4%以上,就可以保障全年5%左右的预期目标,而对于完成全年预期目标,很有信心。

但同时,他也表示,目前外部环境更趋复杂严峻,国内需求仍显不足,下阶段仍需要继续扩大国内有效需求,激发经营主体活力,以推动经济运行持续好转。

http://www.bx417613.com

免责声明:本内容来自网络,不代表白溪网新闻或白溪网的观点和立场。